Après une période d’euphorie et de levées de fonds exceptionnelles entre 2020 et 2021, le secteur de la tech connaît un changement notable en matière de stratégie de financement. Pour certains, nous assistons à une "crise" du secteur, pour d’autres à la fin d’un cycle qui ne pouvait pas durer. Comment les start-up s’adaptent-elles à ce changement de paradigme ?

Les licornes, une espèce en voie de disparition ?

Entre 2022 et 2023, les entreprises de la tech ont fini par connaître un net ralentissement des levées de fonds supérieures à 50 millions d’euros. Après plusieurs trimestres de forte croissance et de up rounds réussis, les financements des start-up françaises ont dégringolé de plus de 70 % entre ces deux années charnières. En cause ? Le passage d’une économie de cash burning où l’argent coulait à flots à celle privilégiant la maîtrise des coûts. Depuis 2020, les fonds d’investissement disposaient d’énormément de liquidités, les entreprises florissantes pouvaient alors jouer aux enchères entre les différents investisseurs pour réaliser des tours de table chaque fois plus élevés, à des valorisations très importantes. Puis, les turbulences géopolitiques dues au conflit ukrainien, la hausse des prix de l’énergie et des matières premières, ou l’augmentation des taux d’intérêt des banques centrales ont affecté les systèmes financiers mondiaux. L’inflation a aussi fait son retour sur les boussoles des acteurs économiques et les flots de cash en continu qui irriguaient l’économie depuis la pandémie du Covid-19 se sont finalement estompés.

Le recrutement, premier verrou à sauter

Après deux années de rattrapage de l’économie où le recrutement était indispensable pour suivre les cadences de développements impliquées par les fortes levées de fonds, cette nouvelle conjoncture a obligé les entreprises de la tech à réduire la voilure. Un mouvement qui a commencé sur les marchés américains, avec la baisse historique des revenus de Meta entraînant un fort ralentissement de ses recrutements. Même son de cloche pour Google, qui a pâti du premier recul des ventes de publicités sur YouTube. Le PDG du géant californien, Sundar Pichai, finissant même par déclarer à ses employés que l’entreprise avait grandi trop vite et qu’elle devait être plus responsable en matière de dépenses. Affecté par cette contagion, le marché français a connu pareils déboires avec, en première ligne, la licorne Back Market, qui a été parmi les premières à annoncer d’importants licenciements en se séparant de 13% de ses effectifs, soit 92 employés. Après, deux années d’euphorie et d’abondance de liquidités, les start-up mondiales apprennent désormais à maîtriser leurs coûts.

Fin des valorisation records

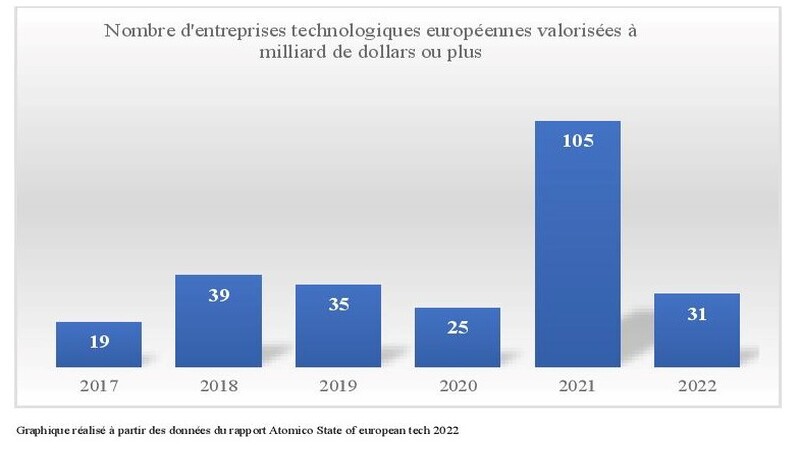

En plus des conditions de financement qui se resserrent depuis le premier semestre 2022, les tours d’investissement se font également avec plus de difficultés. Selon les données du rapport Atomico, en 2022, l’écosystème européen des start-up a essuyé un sérieux revers. Près de 400 milliards de valorisations sont partis en fumée avec des tours de table négociés à la baisse. Ainsi, qu’il s’agisse d’entreprises, de fonds, de banques d’affaires ou d’avocats, tous sont unanimes et appellent à une correction significative des valorisations des sociétés du secteur de la tech. Une fois la période de cash burning révolue, le pilotage des coûts est devenu inévitable, notamment sur les effectifs et les process. La plupart des parties prenantes du secteur prédisent que ce contexte caractérisé par très peu de levées de fonds ou de tours de moindre valorisation va se poursuivre en 2023. Celles-ci valant deux fois moins que celles levées il y a deux ans pourraient entraîner une dévalorisation forte pour la structure ciblée.

"Ce n’est pas parce qu’il y a un flat round ou du bridge que cela implique nécessairement une contreperformance" Pauline Roux, associée chez Elaia Partners

Cependant, pour François Véron, associé du fonds Newfund, cette situation ne traduit pas une crise de la tech mais bien "un rétrécissement car il y a une décroissance très forte du financement externe de l’ordre de 75 %. Donc on revient à la situation de 2019." Dans ce cas de figure, "les entreprises de la French Tech sont contraintes d’effectuer un travail de restructuration en prenant en compte leur implantation et l’aspect commercial pour préserver leur croissance et leur trésorerie", soutient François Véron. "Ce n’est pas parce qu’il y a un flat round ou du bridge que cela implique nécessairement une contreperformance. Dans certains cas, il s’agit de tours positifs mais accompagnés de correctifs de termes pour refléter le nouvel environnement, et cela ne veut pas dire que la qualité des actifs est à jeter à la poubelle", affirme Pauline Roux, associée au sein du fonds de venture Elaia Partners. Ainsi l’ajustement des produits, l’efficacité opérationnelle et les options stratégiques visant à pérenniser les business models sont devenus cruciaux pour améliorer l’équation économique et créer de la valeur. Pour Jean-Marc Patouillaud, managing partner du fonds Partech : "Le plus important dans cette correction du marché, c’est la capacité de résilience des entrepreneurs et des fonds de venture qui se sont adaptés très rapidement à cette nouvelle situation." En ce sens, Lucile Cornet, associé au sein du fonds d’investissement Eight Roads précise que "les investisseurs privilégient dorénavant la croissance efficace, et beaucoup de discussions en board meeting cherchent à déterminer les compromis et choix stratégiques à adopter pour la maîtrise raisonnable des coûts."

Retour à la réalité

Cette nouvelle conjoncture du financement des licornes françaises n’est donc pas une crise à proprement parler mais un retour à un marché où les valorisations reflètent la valeur réelle des entreprises. En outre, même s’il y a moins de liquidités disponibles dans l’économie, la croissance est toujours présente. Dans ce contexte, le marché peut offrir deux principales alternatives au financement, avec des conséquences variables. Le recours à l’endettement, qui revient souvent comme l’une des solutions pour bridger et trouver de nouveaux financements, doit être bien réfléchi en amont. Dès lors, avec la primauté sur les capitaux propres et des taux d’intérêt élevés qui renchérissent le coût de la dette, seules les entreprises avec un business model pérenne peuvent se permettre de recourir à cette option. Si pour Pauline Roux, "l’endettement peut être une solution pour les entreprises en bonne santé, et permet de disposer d’un complément à l’equity", Clément Petit a un avis plus contrasté : "Les banques prêtent surtout aux "riches"". Cette solution n’est donc envisageable que pour les licornes déjà profitables, ou en passe de le devenir. Pour celles en difficulté, cela ne ferait qu’empirer leur situation. *

Le recours à des stratégies d’acquisition par build-up peut en revanche devenir un levier de croissance externe intéressant même si, à nouveau, cette stratégie concerne principalement les entreprises solides financièrement. Selon Pauline Roux, "les acteurs du build-up sont particulièrement actifs dans les entreprises qui peuvent leur être utiles". Des effets d’économies d’échelles sont principalement recherchés par des transferts de technologies permettant d’acquérir des avantages comparatifs ou par des effets de taille en absorbant des concurrents. D’ores et déjà, des mouvements de rachat de sociétés sont donc à prévoir dans les prochains mois mais provenant d’entreprises solides vers des structures plus fragiles.

"Il ne suffit pas de briller à court terme, il faut voir à long terme pour se pérenniser et trouver un équilibre entre croissance et profitabilité" Clément Petit, directeur financier de Back Market

Enfin, ce retour à un marché moins euphorique pousse les entreprises à délivrer leur business model pour le rendre profitable avant de penser à de nouvelles levées de fonds. C’est ce que confirme Clément Petit sur la stratégie de Back Market : "Nous passons d’une économie de croissance à outrance à une période plus modérée, où les entreprises doivent être profitables. Il ne suffit pas de briller à court terme, il faut voir à long terme pour se pérenniser et trouver un équilibre entre croissance et profitabilité." Cette contraction du marché des levées de fonds peut aussi être vue avec optimisme. Elle va inciter les entreprises à matérialiser leur stratégie pour s’adapter à ce nouveau paradigme et ne pas subir ces perturbations. Cependant, ces dispositions "demandent de la pédagogie pour expliquer notre vision à long terme à nos équipes", rappelle une nouvelle fois le directeur financier.

Horizon dégagé pour les licornes ?

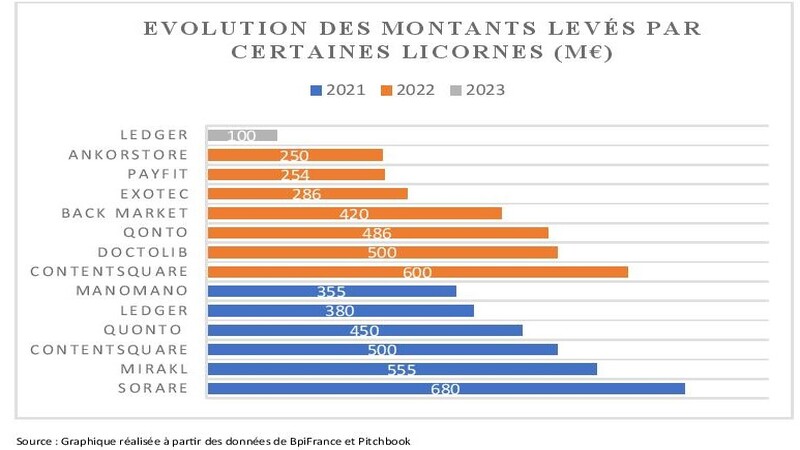

Cette fin de cycle haussier, loin de remettre tout en question, permet de juger de la maturité de l’écosystème et des structures dont le potentiel ne s’est pas encore totalement exprimé. Les licornes françaises comme Doctolib, Deezer, Back Market ou OVHcloud n’ont pas encore dit leur dernier mot. Le cas de Ledger, avec sa levée de 100 millions d’euros réalisée à la fin du mois de mars pour clôturer sa série C, témoigne de la capacité des licornes à résister et à maintenir leurs valorisations. En outre, ce tour qui a été réalisé auprès de nouveaux investisseurs montre que le secteur dispose encore d’opportunités de financement. Pauline Roux soutient aussi que "d’autres entreprises, moins en vue que les licornes, dont les deeptech, les start-up du secteur de l’environnement ou de la fintech sont porteuses et demeurent attractives". Aussi, de nouveaux véhicules d’investissement sont peu à peu mis en place par certains fonds pour continuer à supporter les amorçages de jeunes pousses.

"D’autres entreprises, dans la deeptech ou la fintech, sont porteuses et demeurent attractives" Pauline Roux

Avec cette baisse des valorisations, la hausse des taux d’intérêt et les troubles macroéconomiques, la tech européenne assiste à l’émergence d’un nouveau cycle mais pas à un retournement d’activité drastique. Les licornes sont solides et bénéficient des compétences internes pour assurer leur développement sans avoir besoin de recourir à de nouveaux financements externes. Le modèle actuel est donc plus concret, moins exubérant mais surtout plus représentatif de la véritable capacité économique des entreprises à forts potentiels. Même s’il est aujourd’hui difficile de savoir combien de licornes il reste dans le cheptel français, il ressort qu’une période financièrement moins faste s’amorce pour ces sociétés innovantes. Si l’objectif d’Emmanuel Macron d’atteindre 100 licornes à horizon 2030 semble difficile à réaliser, le marché hexagonal de la tech est résilient et d’autres secteurs peuvent encore se développer.

Tom Laufenburger & Gladys Jeune