L’Aspim et l’IEIF publient les statistiques de collecte et de performance des SCPI, OPCI grand public et sociétés civiles en unités de compte immobilières au premier trimestre 2026. Le marché confirme sa reprise progressive, malgré des fragilités persistantes.

Fonds immobiliers grand public : une amélioration graduelle se confirme au premier trimestre 2026

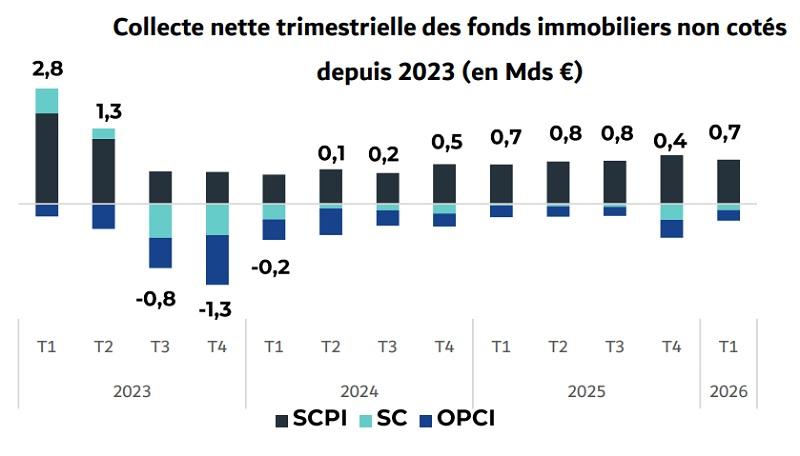

Les derniers chiffres publiés par l’Association française des sociétés de placement immobilier (Aspim) et l’Institut de l’épargne immobilière et foncière (IEIF) confortent la trajectoire de redressement amorcée fin 2024 sur les fonds immobiliers non cotés.

Les indicateurs trimestriels, conjugués aux principaux résultats annuels 2025 des SCPI, dessinent un paysage en voie de stabilisation, où la résilience des performances s’accompagne de tensions résiduelles sur certains segments.

SCPI : la collecte poursuit sa progression

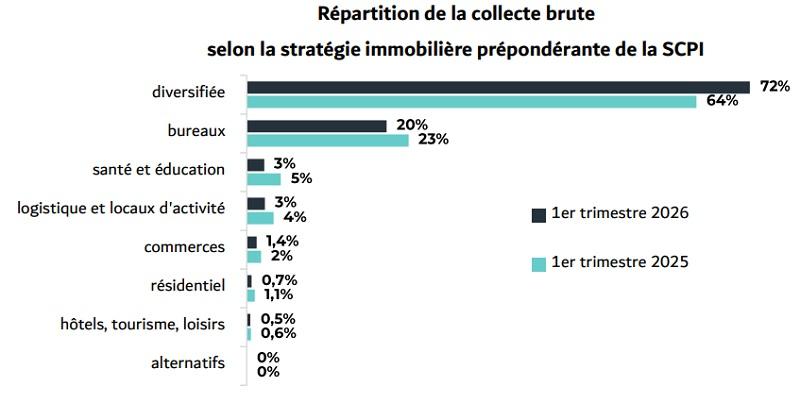

Au premier trimestre 2026, la collecte brute des SCPI s’établit à 1,4 milliard d’euros, en hausse de 7 % sur un an. La collecte nette atteint 1,2 milliard d’euros, soit une progression de 10 % par rapport au premier trimestre 2025. Les SCPI diversifiées concentrent 72 % des souscriptions, devant les SCPI à prépondérance bureaux (20 %), santé et éducation (3 %), logistique et locaux d’activité (3 %) et commerces (1,4 %). Les SCPI résidentielles et celles consacrées aux hôtels, tourisme et loisirs représentent respectivement 0,7 % et 0,5 % de la collecte.

L’IEIF relève par ailleurs une forte concentration de cette collecte : les cinq SCPI ayant le plus collecté au premier trimestre 2026, toutes diversifiées à capital variable, représentent à elles seules 52 % du total trimestriel.

Le marché secondaire reste actif, avec 238 millions d’euros de demandes de rachats compensées ou de parts échangées, soit 17 % de la collecte trimestrielle brute. Sur cette période, la valeur des parts en attente recule de 14 % pour s’établir à 2,4 milliards d’euros, soit 2,8 % de la capitalisation du marché. Cette diminution intervient “dans un contexte marqué par plusieurs annonces de suspension temporaire de la variabilité du capital de certaines SCPI” et par “la mise en place de marchés secondaires afin de contribuer au déblocage progressif du marché des parts”, précise le communiqué.

Distribution stable, valeurs de parts globalement résilientes

Le taux de distribution pondéré par la capitalisation s’établit à 1,14 % au premier trimestre 2026, contre 1,13 % un an plus tôt. Cette stabilité masque toutefois des trajectoires hétérogènes : 52 % des SCPI ont maintenu ou augmenté leurs acomptes, dont 27 % avec une hausse moyenne de 12 %. À l’inverse, 48 % ont réduit leur distribution, avec une baisse moyenne d’environ 15 %, reflétant pour partie les difficultés locatives sur les bureaux et pour partie une convergence vers les taux cibles des SCPI récemment lancées.

Côté valorisations, le prix de part moyen des SCPI à capital variable demeure quasi stable (-0,1 %). Une seule SCPI a baissé son prix de souscription au trimestre, deux l’ont relevé. Les SCPI à capital fixe affichent en revanche un repli de 20 % du prix moyen pondéré, avec dix baisses et cinq hausses enregistrées. La capitalisation globale des SCPI s’établit à 88,7 milliards d’euros au 31 mars 2026, en baisse de 0,5 % sur un trimestre mais en hausse de 3 % sur un an.

Investissements : forte orientation internationale

Selon l’IEIF, les SCPI ont investi 903 millions d’euros au premier trimestre 2026, avec une orientation très marquée vers l’étranger : 75 % des montants ont été dirigés hors de France, témoignant d’une recherche active de diversification géographique.

Les OPCI grand public enregistrent quant à elles une décollecte de 276 millions d’euros au premier trimestre, en repli de 42 % par rapport au trimestre précédent. Leur actif net s’établit à 10,7 milliards d’euros, en baisse de 12 % sur un an. Les sociétés civiles en unités de compte immobilières affichent quant à elles une décollecte de 160 millions d’euros, en recul de 61 % sur un trimestre. Leur actif net atteint 20,7 milliards d’euros.

Indicateurs 2025 : un rendement global redevenu positif

Sur l’ensemble de l’année 2025, le rendement global immobilier (RGI) des SCPI remonte à 3,1 % (-1,1 % en 2024). Ce retour en territoire positif combine un taux de distribution moyen de marché de 4,92 % et une baisse moyenne des valeurs de réalisation par part limitée à -1,83 %, après -5,8 % en 2024 et -10,3 % en 2023. Les SCPI logistique et locaux d’activité enregistrent le RGI le plus élevé (+6,4 %), devant les diversifiées (+5,7 %), les commerces et les hôtels, tourisme et loisirs (+4,3 % chacune). Les SCPI santé et éducation ressortent de leur côté à 0 %.

La performance globale annuelle (PGA), qui intègre la variation du prix de part, s’élève à 1,5 % en 2025. Le taux d’occupation financier moyen recule légèrement à 91,3 %, contre 92,2 % en 2024, ce qui traduit “un contexte locatif plus difficile, marqué par un allongement des délais de relocation”. Les SCPI bureaux constituent le segment le plus affecté (88,8 %). Le ratio moyen de dettes et autres engagements se stabilise quant à lui à 18,3 %.

Vigilance sur les bureaux

Frédéric Bôl, président de l’Aspim, souligne que “le premier trimestre 2026 confirme les signes d’amélioration graduelle observés depuis plusieurs trimestres sur les fonds immobiliers grand public”. Il appelle toutefois à la prudence : “Cette amélioration graduelle ne doit toutefois pas masquer la persistance de fragilités sur certains segments, en particulier sur le marché des bureaux, où l’environnement locatif continue de se dégrader.”

Il pointe enfin le rôle déterminant que continuera de jouer “l’évolution des taux d’intérêt et des conditions de financement” dans un contexte ravivé par les incertitudes géopolitiques au Moyen-Orient.

Alexandre Hervaud